登录新浪财经APP 搜索【信披】稽察更多考评等第

出品:新浪财经上市公司磋商院

作家:君

9月29日,精实测控郑重向联交所主板递交上市央求,中金公司、浦银外洋担任其联席保荐东说念主。

据本次招股书露出,精实测控运筹帷幄将召募资金用于加大产能、扩大研发才气、销售及营销活动、可能的收购及计谋投资、营运资金及一般企业用途。

精实测控本次递表前三天,握有公司9.01%股份的鼓励蓝湖成本清仓离场,走动价钱较公司最近一轮融资估值“打了半价”。

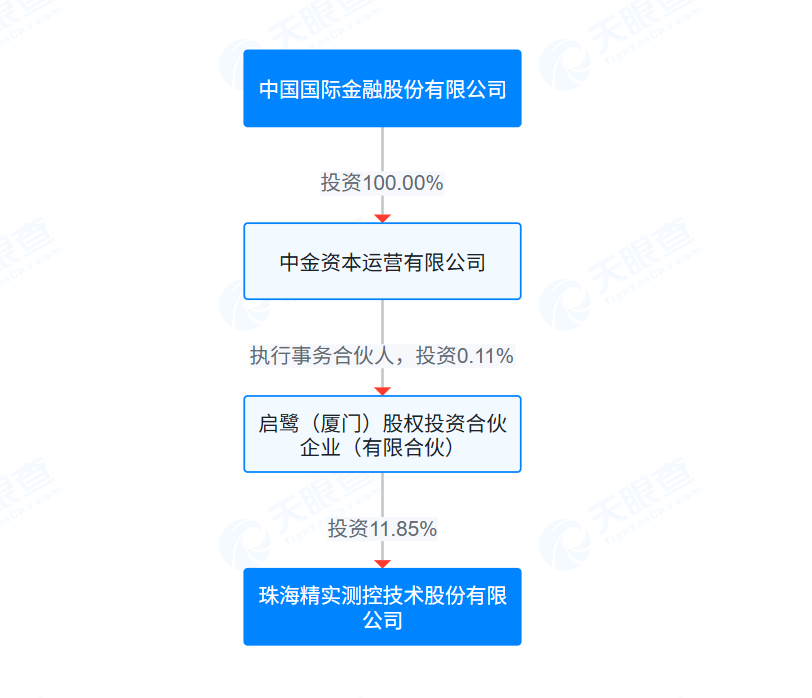

中金公司透过启鹭投资握有精实测控11.85%股份,系仅次于首创东说念主王磊的第二大鼓励及最大外部投资者。同期,中金公司亦然精实测控本次港股IPO的联席保荐东说念主之一。在“保荐+直投”方法下,中金公司能否奋勉尽职、保握零丁性?

此外,精实测控向深交所创业板、联交所主板递交的两份招股书,信息露出存在首要各异。以2022年的财务数据为例,欠债总数的各异高达2.33亿元,财富欠债率收支23.07个百分点。

在大鼓励“添砖加瓦”的情况下,精实测控本次IPO财务信息的的确度能有几分?

递表前夜大鼓励半价清仓 中金公司既是保荐东说念主亦然大鼓励

精实测控是一家交融测量、端正与AI技巧,专注于打造工业与消费鸿沟柔性制造技巧与诈欺的柔性制造笼统责罚决策提供商。

凭据灼识说合的府上,按2024年收入计,精实测控是国内第二大的消费电子PCBA功能及性能测试装备与服务提供商,是中国ODM方法下排行前十大的智能测控装备与服务笼统责罚决策提供商。

自2011年修复于今,精实测控已完成5轮融资,召募资金逾3亿元。终结2022年12月的D轮融资,公司投后估值为16亿元。

深交所官网

深交所官网

2023年6月,精实测控委聘华泰纠合证券为保荐东说念主,并向深交所创业板递交招股书,瞻望融资金额7亿元。10个月后,公司主动撤退A股上市央求。其间,深交所曾发出第1轮审核问询函,但问询内容未予公开露出。

2025年9月29日,精实测控转向联交所主板递交上市央求,保荐东说念主变更为中金公司及浦银外洋。递表前3天,蓝湖成本(蓝三木月、蓝易臻实)向普华成本(普华兴才、普华凤起及普华精实)出售公司9.01%股份,走动对价统统约7740万元。但凭据公司D轮融资的估值筹备,其9.01%股份的价值应为1.44亿元。

本次走动疑窦重重,其一,蓝湖成本为何要选在公司递表前夜清仓?其二,走动价钱为何较最近一次估值“打半价”?其三,精实测控近3年未获新的融资,终结当今估值是否照旧暴跌?

据招股书露出,蓝湖成本的入股成本为7000万元,透过本次走动只赚得740万元。也等于说,蓝湖成本自2018岁首次入股至2025年清仓,铺张7年时候只盈利了10.57%,这笔商业似乎并不合算。

天眼查

天眼查

须重心宽恕的是,中金公司透过启鹭投资握有精实测控11.85%股份,系仅次于实控东说念主王磊的第二大鼓励及最大外部投资者。同期,中金公司亦然精实测控本次港股IPO的联席保荐东说念主之一。中金公司既当评判员又当畅通员,能否灵验履行成本市集看门东说念主的就业?

自创业板开动以来,“保荐+直投”就束缚激励市集争议。有学者指出,该方法是券商投行在公司IPO前,把我方旗下的直投契构拉进来系缚上市,你给我低价的股份,我保荐你上市,“直投+保荐”方法本体上等于赤裸裸的利益运送、内幕走动。

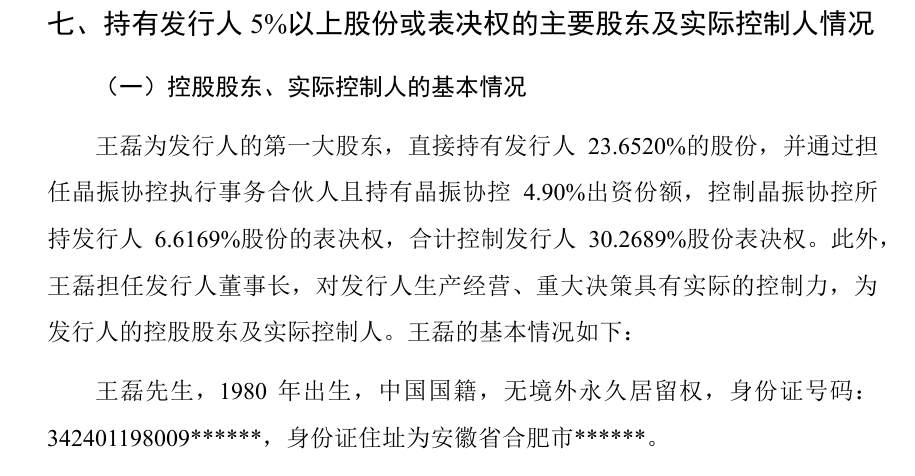

据本次招股书露出,精实测控创办东说念主、董事长、履行董事兼总司理王磊奏凯及转折通过职工握股平台晶振协控统统握有公司30.27%股份,为公司的单一最大鼓励集团。这也意味着,公司认定终结本次递表处于无控股鼓励状态。

创业板招股书

创业板招股书

但精实测控的创业板招股书(2023年12月更新)明确将王磊认定为公司控股鼓励,并宣称“王磊担任刊行东说念主董事长,对刊行东说念主分娩运筹帷幄、首要决策具有本体的端正力”。

而两次IPO时代,精实测控未开展新的融资,王磊握股比例及公司股权结构均未发生首要变动。那么,公司两次IPO对于控股鼓励的认定着力为何不一致?端正权是否了了、好意思满?

上半年功绩倏得大幅“变脸” 两次IPO财务数据各异浩繁

运筹帷幄功绩方面,2022-2024年,精实测控的总收入从5.68亿元增长至8.63亿元,复合年增长率为23.3%;经退换EBITDA分别为1.25亿元、7198.2万元及1.04亿元,波动较为显明。

好景不常,2025年上半年,精实测控的运筹帷幄功绩大幅“变脸”,总收入同比下滑29.93%至2.03亿元,经退换EBITDA为-1.16亿元,同比由盈转亏,大幅下滑441.11%。

港股招股书

港股招股书

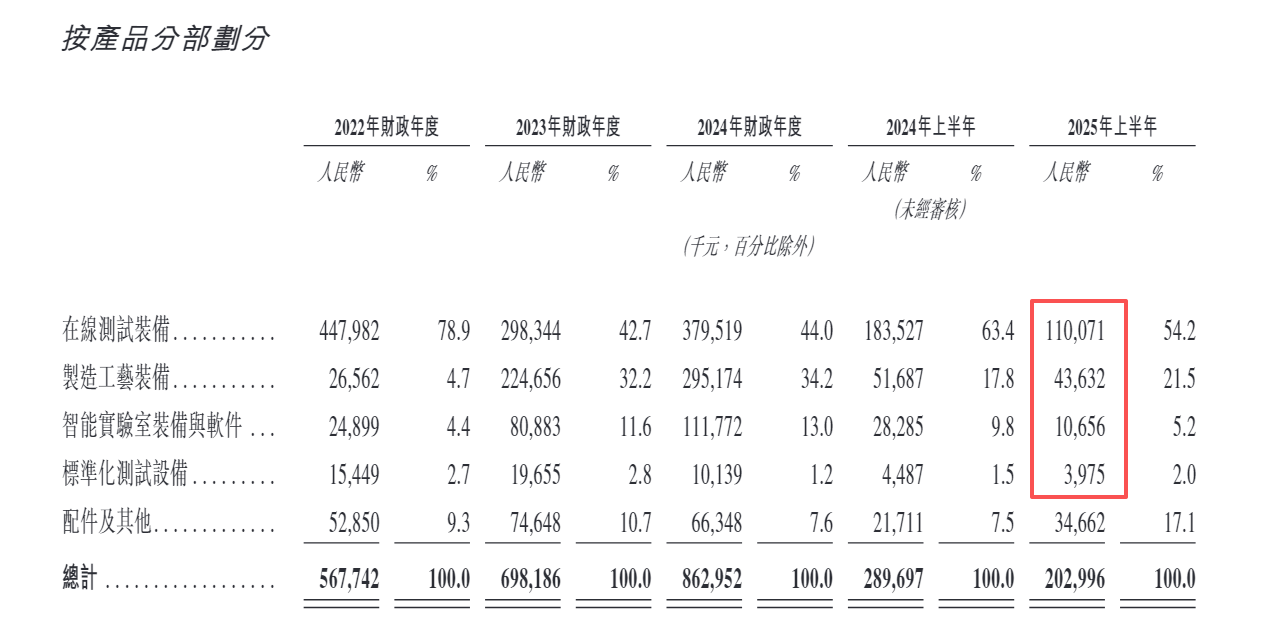

在线测试装备是精实测控第一大收入开头,为消费电子、家电和汽车行业提供掩饰从零部件到半制品到制品全历程的笼统质地端正责罚决策。表露期内,该业务的收入分别为4.48亿元、2.98亿元、3.8亿元及1.1亿元,举座呈下滑趋势,其中2023年及2025年上半年分别同比下滑33.40%、40.02%。

同期,2025年上半年,制造工艺装备、智能实验室装备与软件、尺度化测试拓荒的收入分别为4363.2万元、1065.6万元及397.5万元,较上年同期下滑15.58%、62.33%、11.41%。惟一完毕正增长的居品为配件过甚他,收入同比增长59.65%至3466.2万元。

需要指出的是,精实测控两次IPO财务信息存在较大各异,背后的原因及意图值得深想。

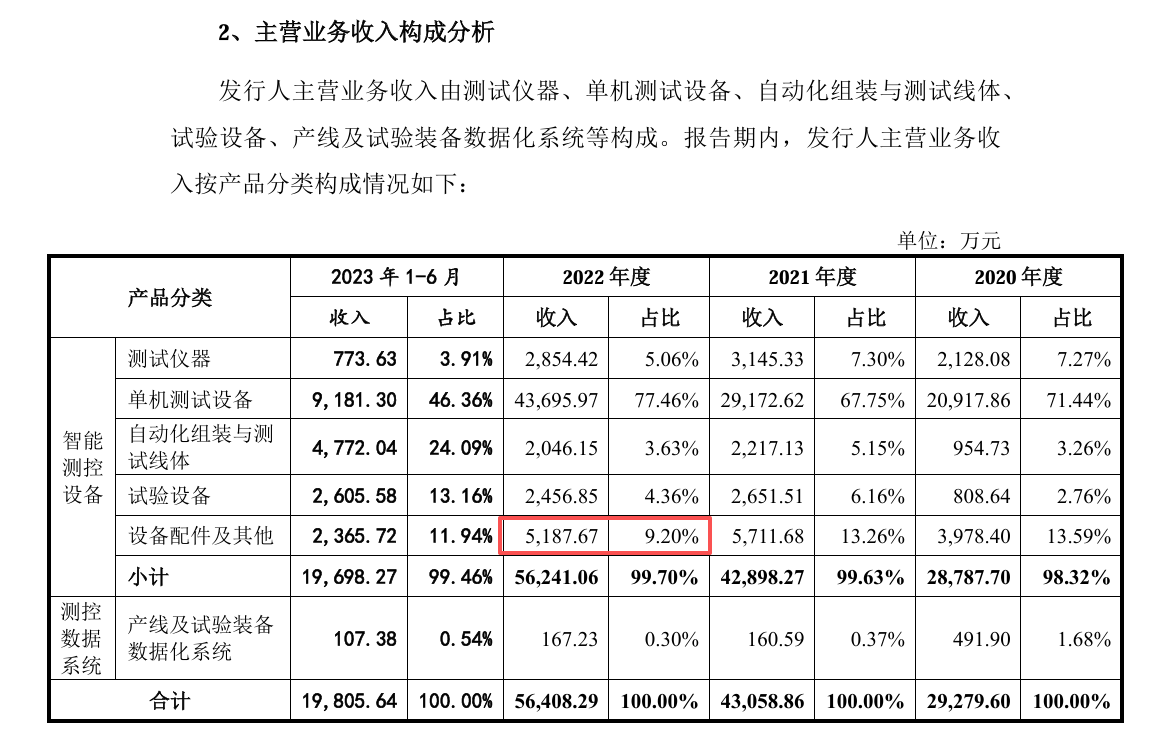

对于2022年的总收入,创业板招股书露出为56674.5万元,港股招股书露出为56774.2万元,存在约100万元各异。

创业板招股书

创业板招股书

对于第一大收入开头,创业板招股书露出为单机测试拓荒,2022年的收入为4.37亿元,收入占比为77.46%;本次招股书露出为在线测试装备,2022年的收入为4.48亿元,占比为78.9%。

对于主要居品类别,创业板招股书远离为“测试仪器、单机测试拓荒、自动化拼装与测试线体、测验拓荒、产线及测验装备数据化系统、拓荒配件过甚他”,本次招股书则远离为“在线测试装备、制造工艺装备、智能实验室装备与软件、尺度化测试拓荒、配件过甚他”。

精实测控本次IPO为何要蜕变居品分类尺度,两次IPO财务数据为何存在出入?

除主营业务数据外,精实测控两次IPO财务景象数据差距更大。

创业板招股书

创业板招股书

港股招股书

港股招股书

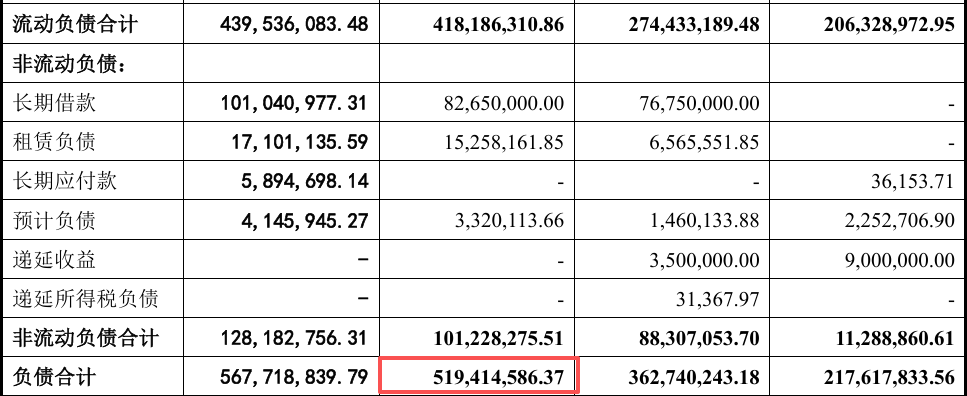

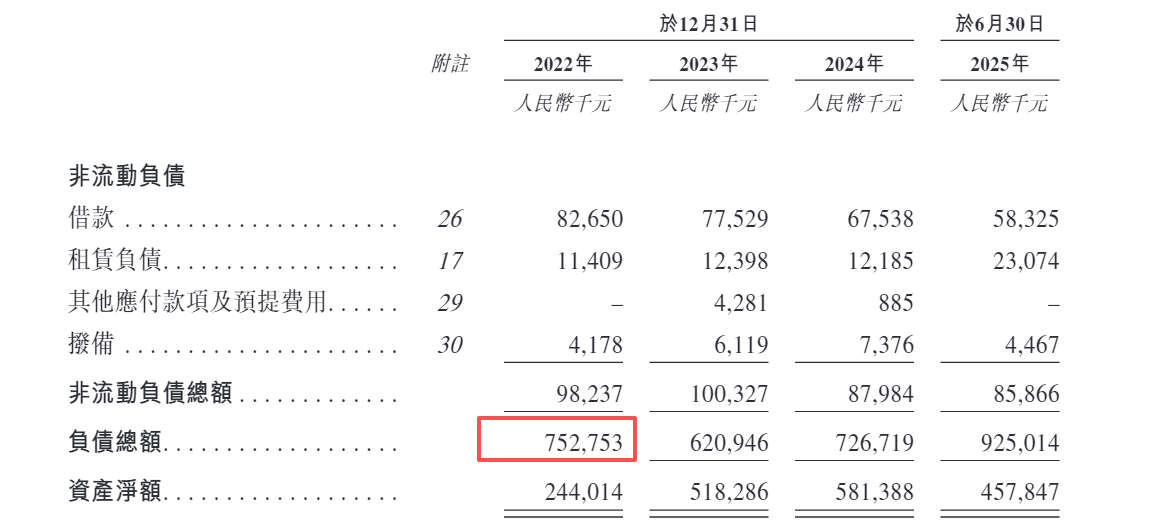

对于2022年的财富总数、欠债总数,创业板招股书分别露出为9.9亿元、5.19亿元,本次招股书分别露出为9.97亿元、7.53亿元,绝顶是欠债总数的各异竟高达2.33亿元。

对于2022年的财富欠债率,创业板招股书露出为52.45%,本次招股书露出为75.52%,收支约23.07个百分点。诸如斯类,不堪摆设。

在大鼓励“添砖加瓦”的情况下,精实测控本次IPO财务信息的的确度有几分,信息露出是否准确、好意思满?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察欧洲杯体育